امروزه اگرچه نرم افزارها و وبسایت های زیادی وجود دارد که مبلغ سود و بهره را در کسری از ثانیه حساب میکند اما مدیران مالی و حتی حسابداران باید بدانند که فلسفه پشت این وبسایت ها و نرم افزار ها چیست و با چه روشی بهره پول شما حساب میشود؟ امروز با ما باشید تا برایتان این موضوع را روشن کنیم.

برای رسیدن به جواب به دو جدول مهم نیاز داریم که در ادامه میخوانیم.

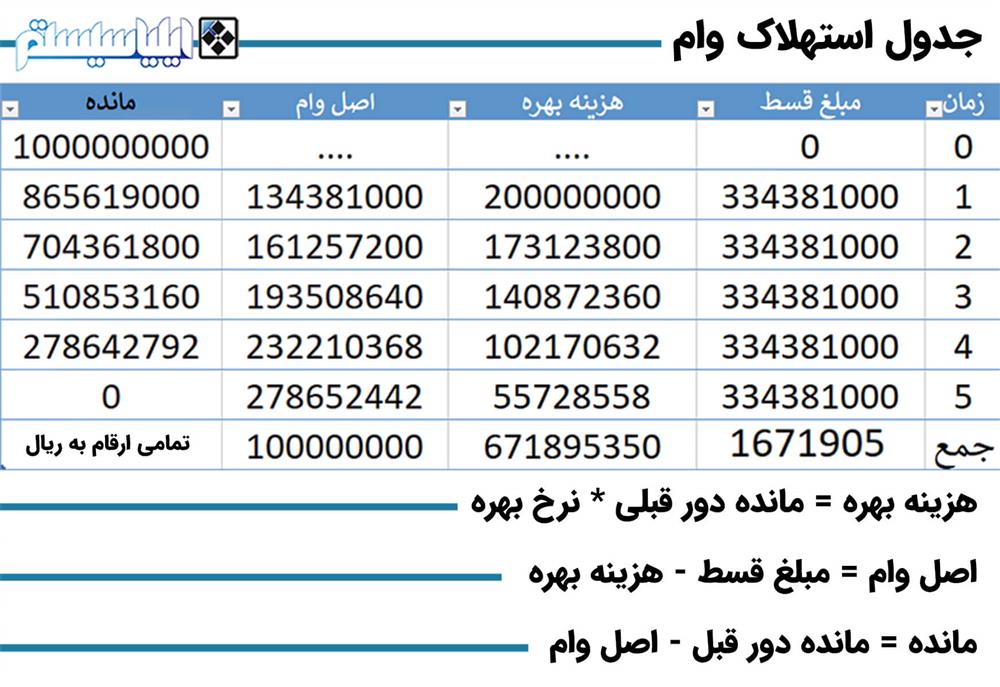

جدول استهلاک وام

مبلغ اقساط وام شامل دو بخش می باشد بخشی از قسط بابت پرداخت اصل وام می باشد و بخشی دیگر از آن مربوط به سود یا بهره وام میباشد تعیین اصل و بهره ی هر قسط در جدولی تحت عنوان جدول استهلاک وام مشخص میگردد.

جدول ارزش فعلی اقساط مساوی (PVIFA)

درمدیریت مالی جدولی وجود دارد به نام جدولPVIFA که نشان دهنده ارزش فعلی اقساط مساوی می باشد.

لینک مرتبط: دانلود جدول PVIFA

به عنوان مثال شرکتی مبلغ 1/000/000/000 ریال وام 5 ساله با نرخ 20% دریافت نموده است میخواهیم بدانیم اقساط وام، مبلغ بهره و اصل مبلغ هر یک از اقساط این شرکت در طول 5 سال چقدر است؟

در جدول PVIFA شما با استفاده از نرخ بهره وام در ردیف افقی و مدت زمان پرداخت وام در ردیف عمودی به عددی خواهید رسید که مبلغ دریافتیتان از بانک را به آن تقسیم میکنید. عددی که در آخر به آن میرسید نشان دهنده ی مبلغی است که هرساله باید پرداخت کنید.

یعنی

لینک مرتبط: 5 وظیفه مهم هر حسابدار

در قسمت بعد با استفاده از جدول استهلاک وام که در بالا خواندید هزینه بهره بانک و اصل وام را به شکل زیر تفکیک میکنیم

یعنی

جالبه بدانید بانک در سال اول تقریبا به اندازه سال های سوم و چهارم بهره دریافت خواهد کرد این یعنی اولین قسط پرداختی شما 60 درصد هزینه بهره بانک خواهد بود و فقط 40 درصد مبلغ اصل وام را پرداخت کردهاید.

همچنین مدنظر داشته باشید که هرچه به سال های آخر میرسیم هزینه بهره کاهش مییابد و بالعکس مبلغ پرداخت اصل وام از اقساط افزایش پیدا میکند ( نسبت مع).

به چه علت؟

زیرا (طبق جدول بالا) مبلغ اقساط پرداختی شما یکسان است، و چون مانده اصلی هر ساله کمتر میشود (قسط هایتان را چرداخت کردهاید)، قطعا هزینه بهره بانک که از ضرب نرخ بهره در مانده دور قبل است هر دوره کم میشود

اما هر ساله نسبت پرداخت اصل وامتان به هزینه بهره بانک افزایش می یابد؛ چون مبلغ اصل وام از تفریق مبلغ اقساط مساوی و هزینه بهره بانک محاسبه می شود، از آنجایی که در قبل گفتیم هزینه بهره هر سال کاهش می یابد و مبلغ اقساط پرداختی در طول سال یکسان است، مبلغ اصل وام هر ساله زیاد میشود.

لینک کاربردی: محاسبه و ثبت حسابداری حقوق و دستمزد 98

بازپرداخت های شش ماهه چهارماهه و یا ماهانه

نکته: اگر پرداخت وام در این 5 سال بصورت سالانه نبود و هر شش ماه یک بار بود در جدول PVIFA در ردیف عمودی به دنبال عدد 10 باشید چون در سال دو شش ماه وجود دارد و در کل 5 سال مهلت پرداخت وام است که میشود 10 ماه اقساط، همچنین در ردیف افقی به دنبال عدد 10% باشید زیرا وقتی نرخ در سال 20% باشد قطعا در بازه شش ماهه 10% است. اگر مبلغ وام را بر آن تقسیم کنید، عددی که به آن میرسید مبلغ پرداختی شما در هر شش ماه تا پایان 5 سال میباشد.

بطور دقیق تر

همچنین برای بازه پرداخت 4 ماهه در جدول باید به دنبال عدد مورد نظر در نقطه برخورد اعداد 15 در ردیف عمودی و 5% افقی باشیم. اگر مبلغ وام را بر آن تقسیم کنید، عددی که به آن میرسید مبلغ پرداختی شما در هر 4 ماه تا پایان 5 سال میباشد.

همچنین مدنظر داشته باشید که هرچه به سال های آخر میرسیم هزینه بهره کاهش مییابد و بالعکس مبلغ پرداخت اصل وام اقساط افزایش پیدا میکند ( نسبت مع).

لینک مرتبط: جزییات حقوق و دستمزد سال 99

همچنین جهت اطلاعات بیشتر در بخش حسابداری کلیک کنید.

ممنون که تا پایان مقاله همراه ما بودید نظرات، پیشنهادات و سوالات خودتون رو برامون کامنت کنید.

مقایسه جامع بهترین و پرکاربردترین نرم افزار های حسابداری

https://hesabdari.co/article/8790/separation-of-interest-cost-and-loan-principal

سال ,بهره ,وام ,مبلغ ,اصل ,پرداخت ,هزینه بهره ,اصل وام ,در ردیف ,5 سال ,که در ,مبلغ اقساط پرداختی ,مدنظر داشته باشید ,همچنین مدنظر داشته

درباره این سایت